COMPTABILISATION D’UNE FACTURE D’ACHAT INTRACOMMUNAUTAIRE

Source: http://formation-compta-tpe.fr/autoliquidation-de-tva-cours-de-comptabilite/

Il convient au cas où l’entreprise réalise des acquisitions intracommunautaires, de procéder à la comptabilisation de la TVA intracommunautaire.

La TVA intracommunautaire est neutre pour l’entreprise. On parle d’auto-liquidation de la TVA intracommunautaire.

Remarque : ces factures d’achats ne comportent pas le montant de la TVA et il convient de la calculer soi-même, cette comptabilisation est spécifique.

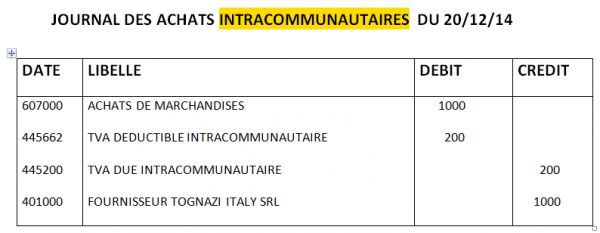

La comptabilisation de la TVA intracommunautaire s’effectue de la manière suivante:

Cette entreprise a acheté pour 1000 euros de marchandise à un fournisseur belge.

Remarque : le compte 4452 se neutralise avec le compte 445662.

C’est un simple jeu déclaratif pour l’acheteur, qui récupère et paie la TVA intracommunautaire dans le même mouvement,neutre d’un point de vue de trésorerie. L’autoliquidation de la TVA intracommunautaire par l’acheteur lui-même est une règle commune à l’ensemble des pays de l’Union-Européenne; cette règle vise à éviter qu’un acheteur ne récupère, dans son pays, de la TVA que son fournisseur, établi dans un autre pays membre de l’UE, “oublierait” de payer, lorsqu’il réalise une vente à un client européen.

En matière de TVA, il faut toujours se rappeler que ce qui donne le droit aux professionnels de récupérer la TVA payée sur leurs achats, c’est le fait qu’ils paient, d’autre part, la TVA qu’ils ont collectée lors de leurs ventes.